Тренд мирового развития газовой энергетики обозначен в прогнозе BP, доложенном в январе 2014 года на семинаре ИМЭМО «Нефтегазовый диалог». По мнению разработчиков прогноза, энергоемкость мирового ВВП снизится к 2035 году на 36% к уровню 2013 года. Но мировой спрос на энергоносители увеличится на 41%.

Половина прироста приходится на Индию и Китай, которые обгонят Европу по суммарному энергопотреблению.Среди ископаемых топлив потребление газа будет развиваться самыми высокими темпами – 1,9% в год. Нефть сохранит первое место в потреблении энергоресурсов (28%), второе займет уголь, третье место – газ (26%), альтернативные возобновляемые источники (ВИЭ) – только 7% мирового энергопотребления.

Конкуренция на европейском рынке газа усилится, а это означает, что Юг Европы может рассчитывать на энергетические ресурсы преимущественно тех стран, логистика которых делает невыгодным поставки топлива в Северную и Центральную Европу, главный регион потребления энергии.

Основные потребители газа на Юге Европы

Общий объем потребления природного газа в Европе в 2012 году составил 563 млрд куб. м, он растет в темпе 6,2% в год. Основным внешним поставщиком газа на европейский рынок продолжает оставаться Россия, однако ее доля в континентальной структуре потребления газа в 2012 году снизилась на 29% по сравнению с 2008 годом, то есть российский природный газ потерял значительную часть европейского рынка. Это по большей части связано с политикой диверсификации, но также с появлением новых вариантов газовых поставок, включая подводные газопроводы из Северной Африки и СПГ из Катара.

Наиболее зависимые от российского газа европейские страны расположены в Восточной и Центральной Европе и не имеют СПГ-терминалов.Власти Европы в последние годы предпринимают шаги по усилению безопасности поставок энергоносителей, однако в обстановке падения собственной добычи этого приходится добиваться в первую очередь путем либерализации европейского газового рынка. Она опирается на принятый в последние годы «Третий энергетический пакет», согласно которому важнейшими задачами в энергетической сфере являются обеспечение энергетической эффективности и диверсификация импорта природного газа.

Центры производства газа для Юга Европы

Одним из перспективных поставщиков природного газа в южную Европу является Туркменистан. По состоянию на конец 2012 года общие геологические запасы в стране оцениваются в 71,21 млрд т.у.т., из которых 53,01 млрд тонн – ресурсные запасы месторождений суши, а 18,2 млрд тонн – морского шельфа. Доказанные запасы газа составляют 25,2 трлн куб. м. Месторождения газа находятся в основном в центральной части страны, где сосредоточено 80% добычи. Целью развития нефтегазового комплекса Туркменистана к 2030 году является наращивание добычи газа до 250 млрд куб. м, нефти – до 110 млн тонн. Экспорт газа намечено увеличить до 180 млрд куб. м в год.

Страна является крупным экспортером природного газа, нефти, нефтепродуктов и электроэнергии, но сталкивается с проблемами при транспортировке их на экспорт: 84% производимого природного газа экспортируется, причем 2/3 экспорта осуществляется по территории России.

В основном газ экспортируется в бывшие союзные республики СССР, но наряду с этим страна является экспортером природного газа в Европу.

Объем газа, поставляемого в страны ЕС из Азербайджана, – 10 млрд куб. м в год, что составляет 2% от ежегодного потребления Европы, равного 560 млрд куб. м. Для сравнения, «Газпром» продает Европе в 15 раз больше. 17 декабря 2013 года в Баку были подписаны соглашения по проекту разработки месторождения «Шах-Дениз», общая стоимость которого составляет 45 млрд долл. (с учетом проектов строительства трубопроводов в Европу и Китай TANAP и TAP).

По состоянию на начало 2012 года доказанные запасы газа в Алжире достигали 4,50 трлн куб. м. По данному показателю страна занимает 2-е место в Африке (после Нигерии) и 9-е в мире, концентрируя 2,5% мировых запасов. Свыше 50% запасов природного газа в Алжире – 2,3 трлн куб. м – сосредоточено в пределах месторождения Hassi R'Mel. Доля национальной компании Sonatrach в добыче природного газа превышает 80%. Добыча французской компании Total в Алжире достигает 1,0 млрд куб. м (2011 год). По итогам 2012 года объем товарной добычи газа в стране составил 78,0 млрд куб. м (–3,0% к 2010 году). Важно отметить, что валовой объем извлекаемого в Алжире природного газа превышает 190 млрд куб. м в год, но около 90 млрд куб. м используется для закачки в пласт и поддержания дебета нефтяных скважин.

Имеются запасы газа в Тунисе и прилегающих к Магрибу странах Центральной Африки.

В последние годы ведутся интенсивные поиски газа в средиземноморской акватории Израиля, имея в виду полностью обеспечить потребности этой страны и создать потенциал для экспорта газа в Южную Европу. Прогнозные запасы природного газа шельфов Израиля оцениваются в 1 трлн куб. м. Запасы природного газа разведаны на шельфах островов Крит (1,5–3,5 трлн куб. м) и Кипр (150–230 млрд куб. м).

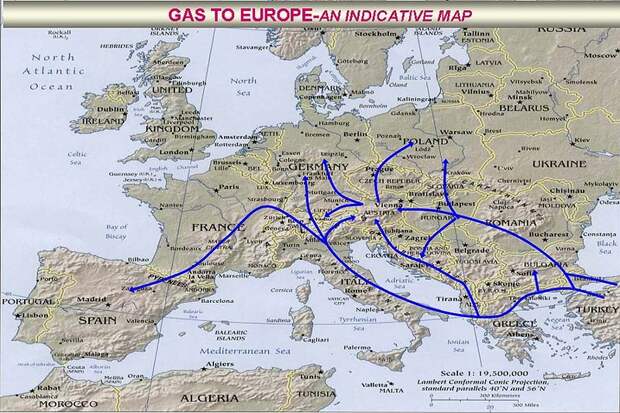

Маршруты доставки газа на Юг Европы

Первоначально маршрутом, по которому газ доставлялся в Европу, была крупнейшая в мире шельфовая система газопроводов. По ней газ, добытый на месторождениях Северного моря, поступал в Германию, Великобританию, Францию, Бельгию – то есть центральноевропейские страны.

На этот же регион была ориентирована система трубопроводов из Западной Сибири «Ямал–Европа» по доставке российского газа через Россию и страны-транзитеры.

На Юг Европы проложены газопроводы TransMed и «Магриб-Европа», по которым газ с месторождений в Алжире поступал на рынки Италии и Испании.

Из Алжира в Италию

Протяженность газопровода Greenstream составляет 540 км – от газокомпрессорной станции в ливийском порту Мелита (в 100 км от Триполи) до терминала в сицилийском городе Джела. «Зеленый поток» один из самых глубоководных из всех существующих нефте- и газопроводов. Так, к востоку от Мальты участок газопровода достигает глубины 1127 м. (Более глубоководным считается только российский «Голубой поток», где есть участки, проложенные на глубинах до 2200 метров.)

Газопровод обеспечивается запасами газовых месторождений в пустыне Сахара, вблизи границы с Алжиром, в 530 км от моря. Диаметр газопровода равен 810 мм. Пропускная способность – 8–11 млрд куб. м в год. Стоимость проекта составила 6,6 млрд долл.

Газопровод из Алжира в Испанию

Алжирские участки газопровода, 515 км (320 миль) в длину, начинаются на границе Марокко. В собственности алжирской энергетической компании Sonatrach находится также 522-километровый морской участок (324 мили). В целом трубопровод имеет длину 1620 километров (1010 миль), его первоначальная стоимость составила 2,3 млрд долл. Пропускная способность составляла 8,6 млрд куб. м природного газа в год; в дальнейшем возросла до 12 млрд куб. м.

Разворачивается сооружение новой системы трубопроводов из Африки и Ближнего Востока.

Для поставки газа из Северной Африки предполагается строительство газопроводов Medgaz и Galsi непосредственно из Алжира в Испанию и Италию, без транзита через территорию Марокко и Туниса. Газопровод Medgaz начнет функционировать уже в феврале текущего года. Он пролегает по дну моря, имеет протяженность 210 км и будет ежегодно транспортировать в Испанию до 8 млрд куб. м газа. Планируется также газопровод Израиль–Кипр–Греция длиной 1400 км через Средиземное море, глубины в котором составляют в основном 800 м, а максимальная глубина – 2000 м.

Как показали события января 2009 года, для основных потребителей газа в Европе жизненно необходимо снизить влияние транзитных стран. Этим целям призваны, в частности, служить несколько перспективных проектов, среди которых «Южный газовый коридор», включающий несколько альтернативных вариантов поставки газа в Южную и Центральную Европу от месторождений стран Каспийского бассейна.

Самый значащий из них и потому имеющий перспективы – это «Южный поток» протяженностью 2446 км. «Южный поток» (англ. South Stream) – это российско-итальяно-французско-немецкий проект газопровода, который пройдет по дну Черного моря из Анапского района в болгарский порт Варну. Далее две его ветви пройдут через Балканский полуостров в Италию и Австрию; пока их точные маршруты не утверждены. Строительство газопровода началось 7 декабря 2012 года и по плану должно закончиться в 2015 году.

Проектная мощность «Южного потока» – 63 млрд куб. м газа в год. Оценочная стоимость проекта – 16 млрд евро. Проектируются 4 нитки по 15,58 млрд куб. м, из них по морю 900 км, глубина до 2250 м.

Конкурентом «Южного потока» выступает Nabucco – пока нереализованный магистральный газопровод протяженностью 3300 км из Туркмении и Азербайджана в страны ЕС, прежде всего Австрию и южную Германию. Проектная мощность – 26–32 млрд куб. м газа в год. Прогнозируемая стоимость проекта – 7,9 млрд евро.

Для обеспечения загрузки газопровода Nabucco были предложены несколько месторождений в Иране (Южный Парс); в Азербайджане – Шах-Дениз; в Туркмении (Довлетабад, Южный Иолотань – Осман и другие.)

По оценкам компании BP, реальная стоимость проекта составляет порядка 14 млрд евро; подорожание связано с ростом цен на сырье, в частности, для выплавки металла для труб. Подготовка проекта велась с 2002 года.

Первоначально строительство планировалось начать в 2011 году, а завершить к 2014 году, однако реализация проекта несколько раз откладывалась из-за проблем с возможными поставщиками газа. Пока сроки запуска проекта сдвинулись к 2018 году.

Итак, за доступ на газовый рынок Юга Европы конкурируют Северная Африка и потенциально Израиль, с одной стороны, и Россия плюс страны Центральной Азии и Иран – с другой. Запасов в месторождениях стран-претендентов достаточно для многолетних поставок, поэтому сравнение логично проводить по критерию протяженности газопроводов и сложности маршрутов. Итоги сравнения таковы (размещены по убывающей эффективности).

1. Из Алжира в Италию. Протяженность газопровода 540 км, пересекает глубины 1127 м. Газопровод обеспечивается запасами газовых месторождений в пустыне Сахара, в 530 км от моря. Стоимость проекта составила 6,6 млрд долл. Пропускная способность 8–11 млрд куб. м.

2. Газопровод Израиль–Кипр–Греция – 1400 км, через Средиземное море, глубина 800 м, максимальная глубина 2000 м. Запасы газа – 2,5–3 трлн куб. м, возможные поставки – до 10 млрд куб. м газа в год.

3. Из Алжира в Испанию трубопровод имеет длину 1620 км. Первоначальная стоимость составила 2,3 млрд долл., пропускная способность 12 млрд куб. м природного газа в год. Возможное расширение системы – новый газопровод Medgaz между Алжиром и Испанией по дну моря, имеет протяженность в 210 км, с пропускной способностью до 8 млрд куб. м газа в год.

4. «Южный поток» – 2446 км, 4 нитки по 15,58 млрд куб. м, из них по морю 900 км, глубина – до 2250 м. Запасы газа Туркмении, юга России и Ирана – свыше 50 трлн куб. м.

5. Нabucco – магистральный газопровод протяженностью 3300 км из Туркмении и Азербайджана в страны ЕС, прежде всего Австрию и южную Германию. Проектная мощность – 26–32 млрд куб. м газа в год. Последняя проектная стоимость – 14 млрд евро.

Очевидно, что маршруты из Африки в южные страны Европы менее протяженны, а условия прокладки по морским шельфам лучше, чем у их главного конкурента – «Южного потока». Преимущества Nabucco – он проходит по суше и позволяет производить отбор газа практически по всему маршруту через Юго-Восточную Европу.

Эти системы газовой энергетики сейчас обеспечивают природным газом разные региональные группы: если российский газ поставляется главным образом в страны Центральной и Восточной Европы, то африканский импортируется Испанией, Италией, Португалией и южными районами Франции. Можно полагать, что с учетом развития мирового рынка СПГ, включающего поставки из Катара и США, потребности континента удовлетворятся практически полностью.

В целом конкуренция поставщиков природного газа в настоящий момент не слишком сильна, однако с наращиванием транспортных мощностей и ростом реэкспорта газа в центральноевропейские страны североафриканский газ из-за его дешевизны, по-видимому, будет вытеснять российский газ с некоторых региональных рынков. Так, например, Хорватия отказалась продлевать контракт с «Газпромом» и в настоящее время импортирует газ из Алжира транзитом через Италию и Словению.

Вместе с тем нельзя не принимать во внимание, что хотя сейчас политическое положение в «газовых странах» Алжире и Тунисе относительно стабильно, Северная Африка в последние годы вошла в политический кризис, а месторождения и газопроводы в Центральной Африке размещены в зоне межплеменных, а теперь уже и межгосударственных конфликтов.

- Алексей Хайтун

Источник - http://www.ng.ru